#엄브렐라리서치 #peter #플랫폼과핀테크 #모빌리티 #MaaS #전기차전환 #자율주행 #PBV #애플카 #CarPay #끊김없는연결 #데이터

http://t.me/umbrellaresearch

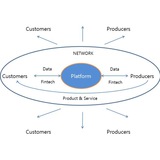

<모빌리티와 결제>

* 두 가지 큰 기술의 발전이 MaaS(Mobility As A Service)로의 전환을 촉진

* 전기차로의 전면적인 전환

내연기관의 심장이자, 제조사의 영혼이라 불리웠던 엔진이 전기차에서 불필요

바닥에 배터리를 평면화하여 깔고, 바퀴 및 구동계 등 연계 시스템을 차체 하단에 집중 배치

상단의 공간 전부를 내부 공간활용성에 중심을 둔 박스형으로 재편

* 자율주행의 가속화

차량 운전의 주체로서의 인간의 기여 및 부담이 덜어지고 있는 것

탑승자는 차량 안에서 여가를 즐길 수 있게 되고, 차량의 내부 역시 여가를 즐길 수 있는 최적화된 공간으로서 재구성

차량을 설계하는 최초 시점부터 차량의 서비스 목적을 고려하여 차량 내부 공간을 차별화하는 PBV(Purpose Built Vehicle)라는 개념이 등장

자율주행 단계는 레벨 0~5(총 6단계)로 구분

레벨 0은 비자동화, 레벨 1은 운전자 보조, 레벨 2는 부분 자동화, 레벨 3은 조건부 자동화, 레벨 4는 고도 자동화, 레벨 5는 완전 자동화

현재 상용화된 자율주행의 레벨은 2.5단계 정도

운전자가 개입하지 않아도 시스템이 자동차의 속도와 방향을 동시에 제어하는 레벨 2

변수가 적은 고속도로 등에서 시스템이 자율주행을 시행하되, 돌발 상황이 발생해 자율주행 모드의 해제가 예상되는 경우에만 운전자의 개입을 요청하는 레벨 3의 중간 정도

* 이제 차량은 이동을 위한 “탈 것”을 넘어, 이동시간을 즐기는 “공간”으로의 개념적 전환

단순히 차량을 판매하는 것을 넘어, 복합서비스 공간으로서의 모빌리티를 규정하는 MaaS(Mobility as a Service) 산업으로 재편

현재 가장 강력한 모빌리티 산업의 주도자인 테슬라

애플 역시도, 차량을 대형 모바일 디바이스로 인식하여 애플카 프로젝트 추진

* 매일의 출퇴근 및 수시로 발생하는 출장까지도

Door To Door로 최적화 서비스를 최적의 가격으로 제공할 수 있는

자율주행차량 서비스 구독하게 될 것

* 공중운송수단인 UAM,

말단까지 연결되는 개인화된 마이크로모빌리티,

물류운송을 포함하는 LaaS(Logistics as a Service),

비행기와 기차,

그리고 이들간의 연결을 중개하고 예약 및 결제를 제공하는 플랫폼 서비스까지

모빌리티 산업의 영역 확장

* 이 모든 과정에서 결제가 발생

스마트폰이라는 디바이스를 통한 결제보다도 더 커질 가능성이 충분

소비자의 선호를 파악하는 가장 강력한 데이터로서의 결제데이터

평소 휴대하던 핸드폰에 등록하여 사용하던 결제기능이 모빌리티로

끊김없이 연결될 수 있는 환경의 구축이 필요

http://t.me/umbrellaresearch

<모빌리티와 결제>

* 두 가지 큰 기술의 발전이 MaaS(Mobility As A Service)로의 전환을 촉진

* 전기차로의 전면적인 전환

내연기관의 심장이자, 제조사의 영혼이라 불리웠던 엔진이 전기차에서 불필요

바닥에 배터리를 평면화하여 깔고, 바퀴 및 구동계 등 연계 시스템을 차체 하단에 집중 배치

상단의 공간 전부를 내부 공간활용성에 중심을 둔 박스형으로 재편

* 자율주행의 가속화

차량 운전의 주체로서의 인간의 기여 및 부담이 덜어지고 있는 것

탑승자는 차량 안에서 여가를 즐길 수 있게 되고, 차량의 내부 역시 여가를 즐길 수 있는 최적화된 공간으로서 재구성

차량을 설계하는 최초 시점부터 차량의 서비스 목적을 고려하여 차량 내부 공간을 차별화하는 PBV(Purpose Built Vehicle)라는 개념이 등장

자율주행 단계는 레벨 0~5(총 6단계)로 구분

레벨 0은 비자동화, 레벨 1은 운전자 보조, 레벨 2는 부분 자동화, 레벨 3은 조건부 자동화, 레벨 4는 고도 자동화, 레벨 5는 완전 자동화

현재 상용화된 자율주행의 레벨은 2.5단계 정도

운전자가 개입하지 않아도 시스템이 자동차의 속도와 방향을 동시에 제어하는 레벨 2

변수가 적은 고속도로 등에서 시스템이 자율주행을 시행하되, 돌발 상황이 발생해 자율주행 모드의 해제가 예상되는 경우에만 운전자의 개입을 요청하는 레벨 3의 중간 정도

* 이제 차량은 이동을 위한 “탈 것”을 넘어, 이동시간을 즐기는 “공간”으로의 개념적 전환

단순히 차량을 판매하는 것을 넘어, 복합서비스 공간으로서의 모빌리티를 규정하는 MaaS(Mobility as a Service) 산업으로 재편

현재 가장 강력한 모빌리티 산업의 주도자인 테슬라

애플 역시도, 차량을 대형 모바일 디바이스로 인식하여 애플카 프로젝트 추진

* 매일의 출퇴근 및 수시로 발생하는 출장까지도

Door To Door로 최적화 서비스를 최적의 가격으로 제공할 수 있는

자율주행차량 서비스 구독하게 될 것

* 공중운송수단인 UAM,

말단까지 연결되는 개인화된 마이크로모빌리티,

물류운송을 포함하는 LaaS(Logistics as a Service),

비행기와 기차,

그리고 이들간의 연결을 중개하고 예약 및 결제를 제공하는 플랫폼 서비스까지

모빌리티 산업의 영역 확장

* 이 모든 과정에서 결제가 발생

스마트폰이라는 디바이스를 통한 결제보다도 더 커질 가능성이 충분

소비자의 선호를 파악하는 가장 강력한 데이터로서의 결제데이터

평소 휴대하던 핸드폰에 등록하여 사용하던 결제기능이 모빌리티로

끊김없이 연결될 수 있는 환경의 구축이 필요

Telegram

🗽엄브렐라(Umbrella Research) 리서치+ 유튭 옆집부자형 since 2020

엄브렐라 리서치 플랫폼은 CP(Contents Provider)와 함께 양질의 컨텐츠를 VVIP에게 제공하는 프리미엄 서비스입니다. 전직 애널리스트와 펀드매니저가 드리는 색다른 주식투자전략을 체험해보세요. 종목 매수매도 보다는 포트폴리오전략과 색다른 리서치를 제공합니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

#엄브렐라리서치 #peter #플랫폼과핀테크 #SBI핀테크솔루션즈 #일본종합핀테크기업 #소프트뱅크그룹 #일본디지털전환수혜

<SBI핀테크솔루션즈, 일본의 디지털전환 수혜 기대>

* SBI핀테크솔루션즈의 2022년도 실적

(3월 결산 법인, 1월~3월 실적이 4분기 실적)

2022년도 연간

매출액 52,306백만원(YoY △9.1%),

영업이익 4,462백만원(YoY 13.9%↑),

당기순이익 3,549백만원(YoY 흑자전환)

2022년도 4분기

매출액 13,202백만원(YoY △8.6%, QoQ △2.9%),

영업이익 1,107백만원(YoY 52.0%↑, QoQ △61.2%),

당기순이익 1191-143백만원(YoY 흑자전환, QoQ △33.6% )

* SBI핀테크솔루션즈의 연결재무제표 기준통화는 일본엔(JPY)

손익항목에 적용되는 평균환율(엔화)이 전년동기대비 7% 절하

실제 일본시장에서의 영업성과보다 KRW 환산실적이 저조하게 표시

(2021년도 평균환율 10.3777원/1엔 → 2022년도 평균환율 평균환율 9.6628원/1엔)

* 매출은 주력사업인 결제서비스 부문에서 가맹점 포트폴리오 조정으로 인하여 소폭 감소(JPY 기준 YoY △2.4%)

백오피스 SaaS 사업의 신규 솔루션 고객 증가,

엔데믹 및 원화환율 안정화로 인한 국제송금 사업의 정상화

* 백오피스 SaaS 사업의 신규 투자 관련한 영업비용 증가세가 일단락

국제송금사업(영업이익률 35.2%)의 회복세

영업이익 상저하고 개선세

* 전년도 종속회사 매각에 따른 일시적인 법인세 이슈가 해소되며 법인세차감전순이익 및 당기순이익에서 흑자전환

* SBI핀테크솔루션즈는 일본과 한국에서 FinTech 서비스를 제공하는 종합 핀테크 솔루션 기업

사업부문은 결제서비스(매출액 대비 70.1% 비중), 백오피스 SaaS(19.0%), 국제송금사업(10.8%)으로 구분.

* 결제서비스 부문은 온오프라인 단말기, POS 등 다양한 결제서비스를 제공하는 SBI ZEUS,

온라인 결제대행 서비스를 제공하는 AXES,

중소상공인을 대상으로 매출채권 팩토링, Quick입금, 의료기관 자금 융통 서비스를 수행하는 SBI 핀테크 솔루션즈로 구성

현재 일본은 ‘현금없는 사회’를 지향하는 정부의 강력한 정책추진으로 기업들의 아날로그 업무환경의 급격한 디지털전환(DX)가 추진

SBI핀테크솔루션즈는 종합 지급결제 솔루션을 제공하는 사업자로서 향후 큰 성장의 기회 확보

* 자회사 SBI비즈니스솔루션은 청구Quick, 입금Quick, 경비Bank, 승인Time, 근태Reco 등의 중소기업용 백오피스 솔루션을 클라우드 형태로 서비스

지역금융기관 및 세무컨설팅 사업자들을 통해 일본 전역의 고객 6066사를 유치

* SBI코스머니가 수행하는 국제송금사업은 다양한 현지 네트워크를 활용, 12개 국가에서 수행

은행의 Swift방식에 의할 경우 여러 개의 금융기관을 거치는 동안 송금수수료가 높아지고, 송금이 완료되는데 2~4일 간의 시간 소요

SBI코스머니는 Pre Funding 방식으로 현지 네트워크에 사전에 예치된 금액을 활용, 은행 대비 90% 저렴한 수수료로 최소 1분~최대 1일 이내 송금이 완료

* 일본의 외국인 노동자 유입은 필수적

일본 사회 전체적인 디지털화 실현에 따라 구조적 성장이 예상

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.econovill.com/news/articleView.html?idxno=612308

<SBI핀테크솔루션즈, 일본의 디지털전환 수혜 기대>

* SBI핀테크솔루션즈의 2022년도 실적

(3월 결산 법인, 1월~3월 실적이 4분기 실적)

2022년도 연간

매출액 52,306백만원(YoY △9.1%),

영업이익 4,462백만원(YoY 13.9%↑),

당기순이익 3,549백만원(YoY 흑자전환)

2022년도 4분기

매출액 13,202백만원(YoY △8.6%, QoQ △2.9%),

영업이익 1,107백만원(YoY 52.0%↑, QoQ △61.2%),

당기순이익 1191-143백만원(YoY 흑자전환, QoQ △33.6% )

* SBI핀테크솔루션즈의 연결재무제표 기준통화는 일본엔(JPY)

손익항목에 적용되는 평균환율(엔화)이 전년동기대비 7% 절하

실제 일본시장에서의 영업성과보다 KRW 환산실적이 저조하게 표시

(2021년도 평균환율 10.3777원/1엔 → 2022년도 평균환율 평균환율 9.6628원/1엔)

* 매출은 주력사업인 결제서비스 부문에서 가맹점 포트폴리오 조정으로 인하여 소폭 감소(JPY 기준 YoY △2.4%)

백오피스 SaaS 사업의 신규 솔루션 고객 증가,

엔데믹 및 원화환율 안정화로 인한 국제송금 사업의 정상화

* 백오피스 SaaS 사업의 신규 투자 관련한 영업비용 증가세가 일단락

국제송금사업(영업이익률 35.2%)의 회복세

영업이익 상저하고 개선세

* 전년도 종속회사 매각에 따른 일시적인 법인세 이슈가 해소되며 법인세차감전순이익 및 당기순이익에서 흑자전환

* SBI핀테크솔루션즈는 일본과 한국에서 FinTech 서비스를 제공하는 종합 핀테크 솔루션 기업

사업부문은 결제서비스(매출액 대비 70.1% 비중), 백오피스 SaaS(19.0%), 국제송금사업(10.8%)으로 구분.

* 결제서비스 부문은 온오프라인 단말기, POS 등 다양한 결제서비스를 제공하는 SBI ZEUS,

온라인 결제대행 서비스를 제공하는 AXES,

중소상공인을 대상으로 매출채권 팩토링, Quick입금, 의료기관 자금 융통 서비스를 수행하는 SBI 핀테크 솔루션즈로 구성

현재 일본은 ‘현금없는 사회’를 지향하는 정부의 강력한 정책추진으로 기업들의 아날로그 업무환경의 급격한 디지털전환(DX)가 추진

SBI핀테크솔루션즈는 종합 지급결제 솔루션을 제공하는 사업자로서 향후 큰 성장의 기회 확보

* 자회사 SBI비즈니스솔루션은 청구Quick, 입금Quick, 경비Bank, 승인Time, 근태Reco 등의 중소기업용 백오피스 솔루션을 클라우드 형태로 서비스

지역금융기관 및 세무컨설팅 사업자들을 통해 일본 전역의 고객 6066사를 유치

* SBI코스머니가 수행하는 국제송금사업은 다양한 현지 네트워크를 활용, 12개 국가에서 수행

은행의 Swift방식에 의할 경우 여러 개의 금융기관을 거치는 동안 송금수수료가 높아지고, 송금이 완료되는데 2~4일 간의 시간 소요

SBI코스머니는 Pre Funding 방식으로 현지 네트워크에 사전에 예치된 금액을 활용, 은행 대비 90% 저렴한 수수료로 최소 1분~최대 1일 이내 송금이 완료

* 일본의 외국인 노동자 유입은 필수적

일본 사회 전체적인 디지털화 실현에 따라 구조적 성장이 예상

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.econovill.com/news/articleView.html?idxno=612308

Econovill

아날로그 일본의 변신...키오스크 딜레마는? [일본, 그리고 우버] - 이코노믹리뷰

일본의 아날로그 사랑은 유별나다. 여전히 사무실에서 도장을 사용하고 팩스를 선호한다. 심지어 한국에서는 박물관에서만 볼 수 있는 플로피 디스크가 사용되기도 한다.이유는 무엇일까? 혹자는 변화를 싫어하는...

#엄브렐라리서치 #peter #플랫폼과핀테크 #4월신용카드사용액 #증가율둔화 #건수증가율이금액증가율상회 #소비밀접업종전부증가 #현대카드애플페이효과 #2030신규카드발급증가 #체크카드비중높음

http://t.me/umbrellaresearch

<2023년 4월 신용카드 승인 실적 분석>

* 승인금액 YoY 4.1% 증가한 93.9원 (22년 4월 90.3조원)

승인건수 YoY 7.1% 증가한 22.9억건 (22년 4월 21.4억건)

승인금액 및 건수 YoY 증가율 둔화

(1분기 승인금액 증가율 11.4%↑)

승인건수 증가율 대비 승인금액 증가율 낮은 편

* 소비 밀접 업종 전체적으로 전년 동기 대비 증가세 유지

· 도매 및 소매업 : 비대면·온라인 구매 증가 지속 YoY 7.6%↑

· 운수업 : ‘22년 2분기까지의 사회적 거리두기 기저효과 YoY 42.8%↑

· 숙박 및 음식점업 : 리오프닝으로 인한 오프라인 수요 회복 YoY 11.2%↑

· 사업시설관리 및 사업지원 서비스업 : 컨퍼런스 전시회 등 회복으로 YoY 29.1%↑

(‘19.4월 대비 2.4%↑, 드디어 코로나 전 수준 회복,)

· 교육서비스업 : 거리두기 해제, 방역패스 해제 등 YoY 11.8%↑

· 보건업 및 사회복지 서비스업 : 마스크 해제 후 계절성 감기 등 증가 YoY 7.2%↑

· 예술, 스포츠 및 여가관련 서비스업 : 테마파크 등 여가 관련 시설 방문객 회복세 YoY 4.1%↑

· 협회 및 단체, 수리 및 기타 개인 서비스업 YoY 3.5%↑

* 현대카드 애플페이 도입한 지난 3월 21일 이후 한 달간 신규 발급된 카드는 약 35만5000장(YoY 63.6%↑)

신용카드 23만7000장,

체크카드 11만8000장

현대카드의 4월 개인 신용카드 일시불 결제 금액은 7조6293억원으로 전달(7조7763억원) 대비 1.9%(1470억원) 감소

현대카드의 4월 체크카드 이용액은 587억9300만원으로 전달 대비 33.2%↑,

7개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나) 중 유일하게 증가

애플페이 가입 주 연령층이 2030세대 (20대 51%, 30대 28%)

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

http://www.newstomato.com/ReadNews.aspx?no=1189022&inflow=N

http://t.me/umbrellaresearch

<2023년 4월 신용카드 승인 실적 분석>

* 승인금액 YoY 4.1% 증가한 93.9원 (22년 4월 90.3조원)

승인건수 YoY 7.1% 증가한 22.9억건 (22년 4월 21.4억건)

승인금액 및 건수 YoY 증가율 둔화

(1분기 승인금액 증가율 11.4%↑)

승인건수 증가율 대비 승인금액 증가율 낮은 편

* 소비 밀접 업종 전체적으로 전년 동기 대비 증가세 유지

· 도매 및 소매업 : 비대면·온라인 구매 증가 지속 YoY 7.6%↑

· 운수업 : ‘22년 2분기까지의 사회적 거리두기 기저효과 YoY 42.8%↑

· 숙박 및 음식점업 : 리오프닝으로 인한 오프라인 수요 회복 YoY 11.2%↑

· 사업시설관리 및 사업지원 서비스업 : 컨퍼런스 전시회 등 회복으로 YoY 29.1%↑

(‘19.4월 대비 2.4%↑, 드디어 코로나 전 수준 회복,)

· 교육서비스업 : 거리두기 해제, 방역패스 해제 등 YoY 11.8%↑

· 보건업 및 사회복지 서비스업 : 마스크 해제 후 계절성 감기 등 증가 YoY 7.2%↑

· 예술, 스포츠 및 여가관련 서비스업 : 테마파크 등 여가 관련 시설 방문객 회복세 YoY 4.1%↑

· 협회 및 단체, 수리 및 기타 개인 서비스업 YoY 3.5%↑

* 현대카드 애플페이 도입한 지난 3월 21일 이후 한 달간 신규 발급된 카드는 약 35만5000장(YoY 63.6%↑)

신용카드 23만7000장,

체크카드 11만8000장

현대카드의 4월 개인 신용카드 일시불 결제 금액은 7조6293억원으로 전달(7조7763억원) 대비 1.9%(1470억원) 감소

현대카드의 4월 체크카드 이용액은 587억9300만원으로 전달 대비 33.2%↑,

7개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나) 중 유일하게 증가

애플페이 가입 주 연령층이 2030세대 (20대 51%, 30대 28%)

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

http://www.newstomato.com/ReadNews.aspx?no=1189022&inflow=N

Telegram

🗽엄브렐라(Umbrella Research) 리서치+ 유튭 옆집부자형 since 2020

엄브렐라 리서치 플랫폼은 CP(Contents Provider)와 함께 양질의 컨텐츠를 VVIP에게 제공하는 프리미엄 서비스입니다. 전직 애널리스트와 펀드매니저가 드리는 색다른 주식투자전략을 체험해보세요. 종목 매수매도 보다는 포트폴리오전략과 색다른 리서치를 제공합니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

#엄브렐라리서치 #peter #플랫폼과핀테크 #롯데렌탈 #렌트카시장1위 #중고차판매 #그린카 #쏘카 #사고보상비용절감 #금리인상사이클종료 #최대실적달성전망

http://t.me/umbrellaresearch

<롯데렌탈, 신성장동력 확보 및 비용절감으로 이익 개선 기대>

* 롯데렌탈의 2023년도 1분기 실적

연결 기준,

매출액 721,242백만원(YoY 11.3%↑, QoQ 4.6%↑),

영업이익 85,295백만원(YoY 21.0%↑, QoQ 30.2%↑),

당기순이익 87,305백만원(YoY 14.3%↑, QoQ 95.8%↑)

별도 기준,

매출액 661,264백만원(YoY 10.6%↑, QoQ △22.1%),

영업이익 79,392백만원(YoY 25.2%↑, QoQ △3.3%),

당기순이익 38,932백만원(YoY 26.5%↑, QoQ 75.1%↑)

* 롯데렌탈의 23년 1분기 기준 사업 부분별 매출 비율

차량렌탈 60.2%, 중고차 30.7%, 일반렌탈(기계, 장비 등) 9.1%

부문별 매출

월매출 증가(YoY 6.9%↑)에 따른 장기렌탈 부문 매출 성장 (YoY 8.7%↑),

대당 월매출 증가(YoY 6.6%↑) 및 카셰어링 대당 정비비 절감 등으로 단기렌탈 부문 매출 성장(YoY 0.2%↑)

중고차 매각 대수 증가에 의한 판매부문 성장(YoY 22.0%↑),

고성장 중인 산업기기렌탈(로봇, 측정기, 고소작업대, 지게차 등)의 집중 육성에 의한 일반렌탈 부문 성장(YoY 5.3%↑)

* 사고보상비의 매출 비중 2022년 8.5% → 2025년 5.5% 감소 목표

향후 3개년 연평균 당기순이익 성장율 20% 목표

쏘카 지분 평가손실을 제외하면 당기 순이익 역시 꾸준히 상승 중

* 중고차판매는 높은 성장율(2019~2022 CAGR 18.2%)을 보이면서 매출 비중이 지속적으로 상승 중

(2019년 22.3% → 2020년 25.1% → 2021년 26.7% → 2022년 27.5% → 2023년 1분기 30%)

2023년 하반기에 일반 소비자를 대상(B2C)으로 하는 중고차 시장 진출계획

* 롯데렌탈은 일반 회사채, 자산유동화 단기채 등으로 자금을 조달

급격한 기준금리 상승에 따라서 렌터카 수요 위축 및 비용 증가라는 이중고

한국은행의 금리 인상 싸이클이 종료되고, 오히려 시장 금리 인하 가능성까지 제기됨에 따라서

자동차/일반 기기를 포함한 렌탈 부문 영업이익이 연평균 35%씩 증가 기대

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.hankyung.com/finance/article/202305232957i

http://t.me/umbrellaresearch

<롯데렌탈, 신성장동력 확보 및 비용절감으로 이익 개선 기대>

* 롯데렌탈의 2023년도 1분기 실적

연결 기준,

매출액 721,242백만원(YoY 11.3%↑, QoQ 4.6%↑),

영업이익 85,295백만원(YoY 21.0%↑, QoQ 30.2%↑),

당기순이익 87,305백만원(YoY 14.3%↑, QoQ 95.8%↑)

별도 기준,

매출액 661,264백만원(YoY 10.6%↑, QoQ △22.1%),

영업이익 79,392백만원(YoY 25.2%↑, QoQ △3.3%),

당기순이익 38,932백만원(YoY 26.5%↑, QoQ 75.1%↑)

* 롯데렌탈의 23년 1분기 기준 사업 부분별 매출 비율

차량렌탈 60.2%, 중고차 30.7%, 일반렌탈(기계, 장비 등) 9.1%

부문별 매출

월매출 증가(YoY 6.9%↑)에 따른 장기렌탈 부문 매출 성장 (YoY 8.7%↑),

대당 월매출 증가(YoY 6.6%↑) 및 카셰어링 대당 정비비 절감 등으로 단기렌탈 부문 매출 성장(YoY 0.2%↑)

중고차 매각 대수 증가에 의한 판매부문 성장(YoY 22.0%↑),

고성장 중인 산업기기렌탈(로봇, 측정기, 고소작업대, 지게차 등)의 집중 육성에 의한 일반렌탈 부문 성장(YoY 5.3%↑)

* 사고보상비의 매출 비중 2022년 8.5% → 2025년 5.5% 감소 목표

향후 3개년 연평균 당기순이익 성장율 20% 목표

쏘카 지분 평가손실을 제외하면 당기 순이익 역시 꾸준히 상승 중

* 중고차판매는 높은 성장율(2019~2022 CAGR 18.2%)을 보이면서 매출 비중이 지속적으로 상승 중

(2019년 22.3% → 2020년 25.1% → 2021년 26.7% → 2022년 27.5% → 2023년 1분기 30%)

2023년 하반기에 일반 소비자를 대상(B2C)으로 하는 중고차 시장 진출계획

* 롯데렌탈은 일반 회사채, 자산유동화 단기채 등으로 자금을 조달

급격한 기준금리 상승에 따라서 렌터카 수요 위축 및 비용 증가라는 이중고

한국은행의 금리 인상 싸이클이 종료되고, 오히려 시장 금리 인하 가능성까지 제기됨에 따라서

자동차/일반 기기를 포함한 렌탈 부문 영업이익이 연평균 35%씩 증가 기대

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.hankyung.com/finance/article/202305232957i

Telegram

🗽엄브렐라(Umbrella Research) 리서치+ 유튭 옆집부자형 since 2020

엄브렐라 리서치 플랫폼은 CP(Contents Provider)와 함께 양질의 컨텐츠를 VVIP에게 제공하는 프리미엄 서비스입니다. 전직 애널리스트와 펀드매니저가 드리는 색다른 주식투자전략을 체험해보세요. 종목 매수매도 보다는 포트폴리오전략과 색다른 리서치를 제공합니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

#엄브렐라리서치 #peter #플랫폼과핀테크 #KG이니시스 #KG모빌리언스 #KG에듀원 #케이지할리스에프앤비 #온오프라인포트폴리오분산 #리오프닝수혜 #당기순이익급증 #렌탈페이 #KG캐피탈 #자동차할부금융업진출

http://t.me/umbrellaresearch

<KG이니시스, 자동차캐피탈사업 진출로 KG모빌리티와의 시너지 창출 추진>

* KG이니시스의 2023년 1분기 실적

연결 기준

매출액 323,606백만원(YoY 25.0%↑, QoQ △1.6%)

영업이익 22,936백만원(YoY △6.6%, QoQ △4.2%)

당기순이익 18,247백만원(YoY 13.7%↑, QoQ 36.4%↑)

별도 기준

매출액 177,721백만원(YoY 10.3%↑, QoQ △2.3%)

영업이익 14,119백만원(YoY 5.6%↑, QoQ 0.4%↑)

당기순이익 19,268백만원(YoY 29.8%↑, QoQ 198.0%↑)

주요종속회사의 2023년 1분기 실적

KG모빌리언스 매출액 57,903백만원(YoY 0.9%↑), 영업이익 7,110백만원(YoY △32.2%),

KG에듀원 매출액 9,608백만원(YoY △24.3%), 영업이익 -1,427백만원(YoY 적자폭 증가),

케이지할리스에프앤비 매출액 35,932백만원(YoY 25.8%↑), 영업이익 1,861백만원(YoY 347.4%↑)

케이지프레시(2022.5. 종속회사 편입) 매출액 42,521백만원, 영업이익 1,125백만원

* 연결 영업이익율 2020년 12.1% → 2022년 9.0% → 2023년 1분기 7.1%

KG모빌리언스의 알뜰폰 사업(MVNO) 론칭에 따른 투자 확대, KG에듀원의 성인교육 콘텐츠 시장 수요 감소로 영업이익 감소

* KG이니시스 별도 영업이익율은 2023년 1분기 영업이익율 8.8%

여행, 항공, 티켓 등 리오프닝 거래액이 231.6% 성장

1분기 PG거래액은 YoY 7% 증가한 8조원

KG이니시스는 애플페이 온·오프라인 공식 파트너사

애플스토어 국내 전 매장 및 온라인 가맹점 및 호스팅사에 애플페이 간편결제 서비스 제공

* 2023년 KG이니시스의 매출 및 영업이익은 안정적인 성장세 기대

리오프닝 부문 거래액 증가

고수익 서비스 ‘렌탈페이’의 성장,

분리승인 서비스를 통해 인테리어 등 가맹점 카테고리 확장 추진

* 당기순이익 급증

PG사업의 특성상 가맹점에게 정산하기 전 2~3일 간 보유하는 거래대금에서 이자수익 창출

기준금리 인상에 따른 고금리 구조 안착

금융수익 2021년 연간 40.9억원 → 2022년 연간 98.3억원

2023년 1분기 금융수익 34억원(YoY 103.3%)

* KG이니시스는 2023년 5월 31일 KG캐피탈 지분 55%(220만주)를 확보하여 최대주주

나머지 45%(180만주)는 KG모빌리티

KG모빌리티를 중심으로 한 모빌리티 사업 확장

자동차캐피탈 사업은 금융업으로서 고수익 기대

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.fntimes.com/html/view.php?ud=20230602102810933ee0209bd21_18

http://t.me/umbrellaresearch

<KG이니시스, 자동차캐피탈사업 진출로 KG모빌리티와의 시너지 창출 추진>

* KG이니시스의 2023년 1분기 실적

연결 기준

매출액 323,606백만원(YoY 25.0%↑, QoQ △1.6%)

영업이익 22,936백만원(YoY △6.6%, QoQ △4.2%)

당기순이익 18,247백만원(YoY 13.7%↑, QoQ 36.4%↑)

별도 기준

매출액 177,721백만원(YoY 10.3%↑, QoQ △2.3%)

영업이익 14,119백만원(YoY 5.6%↑, QoQ 0.4%↑)

당기순이익 19,268백만원(YoY 29.8%↑, QoQ 198.0%↑)

주요종속회사의 2023년 1분기 실적

KG모빌리언스 매출액 57,903백만원(YoY 0.9%↑), 영업이익 7,110백만원(YoY △32.2%),

KG에듀원 매출액 9,608백만원(YoY △24.3%), 영업이익 -1,427백만원(YoY 적자폭 증가),

케이지할리스에프앤비 매출액 35,932백만원(YoY 25.8%↑), 영업이익 1,861백만원(YoY 347.4%↑)

케이지프레시(2022.5. 종속회사 편입) 매출액 42,521백만원, 영업이익 1,125백만원

* 연결 영업이익율 2020년 12.1% → 2022년 9.0% → 2023년 1분기 7.1%

KG모빌리언스의 알뜰폰 사업(MVNO) 론칭에 따른 투자 확대, KG에듀원의 성인교육 콘텐츠 시장 수요 감소로 영업이익 감소

* KG이니시스 별도 영업이익율은 2023년 1분기 영업이익율 8.8%

여행, 항공, 티켓 등 리오프닝 거래액이 231.6% 성장

1분기 PG거래액은 YoY 7% 증가한 8조원

KG이니시스는 애플페이 온·오프라인 공식 파트너사

애플스토어 국내 전 매장 및 온라인 가맹점 및 호스팅사에 애플페이 간편결제 서비스 제공

* 2023년 KG이니시스의 매출 및 영업이익은 안정적인 성장세 기대

리오프닝 부문 거래액 증가

고수익 서비스 ‘렌탈페이’의 성장,

분리승인 서비스를 통해 인테리어 등 가맹점 카테고리 확장 추진

* 당기순이익 급증

PG사업의 특성상 가맹점에게 정산하기 전 2~3일 간 보유하는 거래대금에서 이자수익 창출

기준금리 인상에 따른 고금리 구조 안착

금융수익 2021년 연간 40.9억원 → 2022년 연간 98.3억원

2023년 1분기 금융수익 34억원(YoY 103.3%)

* KG이니시스는 2023년 5월 31일 KG캐피탈 지분 55%(220만주)를 확보하여 최대주주

나머지 45%(180만주)는 KG모빌리티

KG모빌리티를 중심으로 한 모빌리티 사업 확장

자동차캐피탈 사업은 금융업으로서 고수익 기대

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.fntimes.com/html/view.php?ud=20230602102810933ee0209bd21_18

Telegram

🗽엄브렐라(Umbrella Research) 리서치+ 유튭 옆집부자형 since 2020

엄브렐라 리서치 플랫폼은 CP(Contents Provider)와 함께 양질의 컨텐츠를 VVIP에게 제공하는 프리미엄 서비스입니다. 전직 애널리스트와 펀드매니저가 드리는 색다른 주식투자전략을 체험해보세요. 종목 매수매도 보다는 포트폴리오전략과 색다른 리서치를 제공합니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

https://n.news.naver.com/article/293/0000045157?sid=101

나이스정보통신은 60억원 규모의 자사주매입을 발표하였습니다.

현재 시가총액의 2.5% 규모입니다.

나이스정보통신은 60억원 규모의 자사주매입을 발표하였습니다.

현재 시가총액의 2.5% 규모입니다.

Naver

나이스정보통신, 자사주 60억 취득 신탁계약

나이스정보통신은 주가 안정과 주주가치 제고를 위해 신한금융투자와 60억원 규모의 자사주 취득 신탁 계약을 체결했다고 22일 공시했다. 계약 기간은 이날부터 2024년 6월 21일까지다.

"엄브렐라리서치-핀테크" by Peter

#엄브렐라리서치 #peter #플랫폼과핀테크 #현대이지웰 #기업복지몰1위 #매출성장세지속 #영업이익증가 #규모의경제 #현대백화점그룹시너지 #식권대장 http://t.me/umbrellaresearch <현대이지웰, 복지플랫폼 시장 1위+식권 1위> * 현대이지웰의 2023년도 1분기 실적 연결 기준 매출액 36,569백만원(YoY 16.3%↑, QoQ 25.5%↑), 영업이익 8,776백만원(YoY 9.3%↑, QoQ 195.2%↑), 당기순이익…

Naver

현대이지웰, "싸지만 좋다"-대신증권

대신증권은 23일 현대이지웰의 주가가 저평가됐다고 밝혔다. 현대이지웰은 B2B 선택적 복지몰을 영위하는 사업자다. 사용자가 근로자에게 제공한 복지포인트를 현대 이지웰 복지몰에서 사용시, 수수료 수익이 발생하는 구조다

"엄브렐라리서치-핀테크" by Peter

#엄브렐라리서치 #peter #플랫폼과핀테크 #오토앤 #모빌리티 #현대차사내벤처 #애프터마켓 #비포마켓 #공임비교 #모빌리티라이프플랫폼 http://t.me/umbrellaresearch <오토앤, 현대차 사내 벤처 1호> * 오토앤의 2022년도 실적 2022년도 연간 매출액 47,843백만원(YoY △5.0%), 영업이익 -3,811백만원(YoY 적자전환), 당기순이익 -2,412백만원(YoY 적자전환) 2022년도 4분기 매출액 14…

https://n.news.naver.com/article/015/0004860394?sid=101

'오토앤(353590)'은 현대차 부품들을 취급하면서 중고차 사업 확대의 수혜를 받을 것으로 기대되고 있습니다.

'오토앤(353590)'은 현대차 부품들을 취급하면서 중고차 사업 확대의 수혜를 받을 것으로 기대되고 있습니다.

Naver

현대차, 3년 만에 드디어…"신차급 중고차만 판다"

2년 넘게 연기를 거듭해온 현대자동차 중고차 판매 사업이 오는 10월 개시된다. 2020년 10월 현대차가 중고차 시장 진출을 공식화한 지 꼭 3년 만이다. 현대차가 인증 중고차 판매에 들어가면 국내 완성차 브랜드

#엄브렐라리서치 #peter #플랫폼과핀테크 #나이스디앤비 #NICE #DunNBradstreet #글로벌기업정보 #TCB #Creport #ESG평가 #나이스디앤알 #리서치 #오토빌

http://t.me/umbrellaresearch

<나이스디앤비, 기업정보서비스 전문기업>

* 나이스디앤비의 2023년도 1분기 실적

연결 기준,

매출액 19,492백만원(YoY △2.0%, QoQ △14.0%),

영업이익 1,453백만원(YoY △38.2%, QoQ △36.9%),

당기순이익 1,723백만원(YoY △23.0%, QoQ 44.7%↑)

별도 기준,

매출액 11,797백만원(YoY △12.5%, QoQ △17.8%),

영업이익 345백만원(YoY △77.9%, QoQ △80.7%),

당기순이익 527백만원(YoY △60.9%, QoQ △45.6%)

나이스디앤비 2023년도 1분기 역성장

주력사업인 신용인증 사업부문의 매출이 YoY 24.1% 감소하였기 때문

금리인상에 따른 경기침체로 인하여 국내기업들의 경영활동 저조

은행대출 및 투자유치, 신규상장 등 수요 감소

기업향 리서치 서비스를 제공하는 자회사 나이스디앤알

2023년 1분기 매출 YoY 20.8% 성장, 영업이익 YoY 40.3% 성장 달성, 새로운 성장동력

나이스디앤비는 국내 제1의 금융인프라 기업인 NICE와 전세계 최대 정보 네트워크를 갖춘 Dun&Bradstreet가 합작하여 설립

국내 기업정보 1000만건, 전세계 기업정보 5억건 활용 가능한 정보네트워크 기반

나이스디앤비의 별도 기준 매출 구성

해외기업 정보 서비스 34%,

민간/공공/ESG 등의 기업 신용인증(평가) 사업 30%,

기술신용평가(TCB, Technology Credit Bureau) 28%,

기업정보 서비스 8%

해외기업 정보사업은

한국의 무역 규모가 증가함에 따라 지속성장해 온 사업부문

2014년 이래 매년 그 규모가 성장해왔고, 2023년 1분기 역시 YoY 8.6% 성장세 유지

국내기업 신용인증(평가)서비스는 민간 신용평가, 공공 신용평가, ESG평가로 구성

ESG평가 2022년 연간 매출규모 YoY 11.8% 성장

기술신용평가사업(TCB)은 2017년부터 가장 중요한 성장동력

유동성이 감소하기 시작하면서 TCB수요 정체

2022년 YoY 23.3% 역성장

기업정보서비스는 Creport라는 브랜드로 기업정보를 실시간 조회

자회사인 나이스디앤알은 2022년 매출 YoY 2020년 대비 21.7%↑, 영업이익 YoY 34.1%↑

동반성장 부문은 노무비닷컴(협력사 체불예방 시스템),

나이스윙크(동반성장업무지원),

나이스다큐(전자입찰, 전자계약 서비스) 등 기업들의 업무프로세스 개선서비스 제공

리서치 사업은 서비스 품질 조사, 마케팅 조사, 공공조사 등의 리서치 및 각종 기업향 시장조사 분석서비스 제공

NICE디앤비는 대한민국 기업들의 성장과 방향성을 함께 할 것

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.itooza.com/common/iview.php?no=2023032914301958774

http://t.me/umbrellaresearch

<나이스디앤비, 기업정보서비스 전문기업>

* 나이스디앤비의 2023년도 1분기 실적

연결 기준,

매출액 19,492백만원(YoY △2.0%, QoQ △14.0%),

영업이익 1,453백만원(YoY △38.2%, QoQ △36.9%),

당기순이익 1,723백만원(YoY △23.0%, QoQ 44.7%↑)

별도 기준,

매출액 11,797백만원(YoY △12.5%, QoQ △17.8%),

영업이익 345백만원(YoY △77.9%, QoQ △80.7%),

당기순이익 527백만원(YoY △60.9%, QoQ △45.6%)

나이스디앤비 2023년도 1분기 역성장

주력사업인 신용인증 사업부문의 매출이 YoY 24.1% 감소하였기 때문

금리인상에 따른 경기침체로 인하여 국내기업들의 경영활동 저조

은행대출 및 투자유치, 신규상장 등 수요 감소

기업향 리서치 서비스를 제공하는 자회사 나이스디앤알

2023년 1분기 매출 YoY 20.8% 성장, 영업이익 YoY 40.3% 성장 달성, 새로운 성장동력

나이스디앤비는 국내 제1의 금융인프라 기업인 NICE와 전세계 최대 정보 네트워크를 갖춘 Dun&Bradstreet가 합작하여 설립

국내 기업정보 1000만건, 전세계 기업정보 5억건 활용 가능한 정보네트워크 기반

나이스디앤비의 별도 기준 매출 구성

해외기업 정보 서비스 34%,

민간/공공/ESG 등의 기업 신용인증(평가) 사업 30%,

기술신용평가(TCB, Technology Credit Bureau) 28%,

기업정보 서비스 8%

해외기업 정보사업은

한국의 무역 규모가 증가함에 따라 지속성장해 온 사업부문

2014년 이래 매년 그 규모가 성장해왔고, 2023년 1분기 역시 YoY 8.6% 성장세 유지

국내기업 신용인증(평가)서비스는 민간 신용평가, 공공 신용평가, ESG평가로 구성

ESG평가 2022년 연간 매출규모 YoY 11.8% 성장

기술신용평가사업(TCB)은 2017년부터 가장 중요한 성장동력

유동성이 감소하기 시작하면서 TCB수요 정체

2022년 YoY 23.3% 역성장

기업정보서비스는 Creport라는 브랜드로 기업정보를 실시간 조회

자회사인 나이스디앤알은 2022년 매출 YoY 2020년 대비 21.7%↑, 영업이익 YoY 34.1%↑

동반성장 부문은 노무비닷컴(협력사 체불예방 시스템),

나이스윙크(동반성장업무지원),

나이스다큐(전자입찰, 전자계약 서비스) 등 기업들의 업무프로세스 개선서비스 제공

리서치 사업은 서비스 품질 조사, 마케팅 조사, 공공조사 등의 리서치 및 각종 기업향 시장조사 분석서비스 제공

NICE디앤비는 대한민국 기업들의 성장과 방향성을 함께 할 것

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.itooza.com/common/iview.php?no=2023032914301958774

Telegram

🗽엄브렐라(Umbrella Research) 리서치+ 유튭 옆집부자형 since 2020

엄브렐라 리서치 플랫폼은 CP(Contents Provider)와 함께 양질의 컨텐츠를 VVIP에게 제공하는 프리미엄 서비스입니다. 전직 애널리스트와 펀드매니저가 드리는 색다른 주식투자전략을 체험해보세요. 종목 매수매도 보다는 포트폴리오전략과 색다른 리서치를 제공합니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

#엄브렐라리서치 #peter #플랫폼과핀테크 #5월신용카드사용액 #증가율둔화 #건수증가율이금액증가율상회 #법인카드감소 #숙박음식업증가율둔화 #현대카드애플페이효과 #일시불승인금액기준2위

http://t.me/umbrellaresearch

<2023년 5월 신용카드 승인 실적 분석>

* 2023년 5월 신용카드 사용 실적

승인금액 102.6조원 YoY 3.3%↑(22년 5월 99.3조원)

승인건수 24.1억건 YoY 5.9%↑(22년 4월 22.8억건)

승인금액 및 건수 YoY 증가율 둔화 (1분기 승인금액 증가율 11.4%↑)

개인 신용카드 승인금액 증가율 4.2%

개인 체크카드 승인금액 증가율 0.3%

법인카드 승인금액 △1.7% 감소

* 소비밀접업종 중에서,

숙박/음식업 증가율 둔화, 예술/스포츠업 감소

· 도매 및 소매업 : 비대면·온라인 구매 증가 지속 YoY 6.7%↑

· 운수업 : ‘22년 2분기까지의 사회적 거리두기로 인한 기저효과로 YoY 30.8%↑

· 숙박 및 음식점업 : 물가 상승에 따른 외식 수요 감소 YoY 1.3%↑

· 사업시설관리 및 사업지원 서비스업 : 컨퍼런스 전시회 등 회복으로 YoY 25.0%↑

· 교육서비스업 : 거리두기 해제, 방역패스 해제 등으로 YoY 10.4%↑

· 보건업 및 사회복지 서비스업 : 마스크 해제 후 계절성 감기 등 증가로 YoY 7.6%↑

· 예술, 스포츠 및 여가관련 서비스업 : 전년 대비 감소 YoY △3.6%

· 협회 및 단체, 수리 및 기타 개인 서비스업 YoY 7.0%↑

* 5월말까지 현대카드의 신용카드 이용 누적 실적 46조584억원으로 전체 3위

2위 삼성카드 48조850억원

4위 KB국민카드 40조2941억원

할부를 제외한 일시불 카드 이용 실적은 현대카드가 37조7911억원로 전체 2위

1위 신한카드 40조6363억원

2위 삼성카드 35조8717억원

애플페이에 온라인 할부 결제 기능이 없기 때문

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

http://www.datasom.co.kr/news/articleView.html?idxno=127367

http://t.me/umbrellaresearch

<2023년 5월 신용카드 승인 실적 분석>

* 2023년 5월 신용카드 사용 실적

승인금액 102.6조원 YoY 3.3%↑(22년 5월 99.3조원)

승인건수 24.1억건 YoY 5.9%↑(22년 4월 22.8억건)

승인금액 및 건수 YoY 증가율 둔화 (1분기 승인금액 증가율 11.4%↑)

개인 신용카드 승인금액 증가율 4.2%

개인 체크카드 승인금액 증가율 0.3%

법인카드 승인금액 △1.7% 감소

* 소비밀접업종 중에서,

숙박/음식업 증가율 둔화, 예술/스포츠업 감소

· 도매 및 소매업 : 비대면·온라인 구매 증가 지속 YoY 6.7%↑

· 운수업 : ‘22년 2분기까지의 사회적 거리두기로 인한 기저효과로 YoY 30.8%↑

· 숙박 및 음식점업 : 물가 상승에 따른 외식 수요 감소 YoY 1.3%↑

· 사업시설관리 및 사업지원 서비스업 : 컨퍼런스 전시회 등 회복으로 YoY 25.0%↑

· 교육서비스업 : 거리두기 해제, 방역패스 해제 등으로 YoY 10.4%↑

· 보건업 및 사회복지 서비스업 : 마스크 해제 후 계절성 감기 등 증가로 YoY 7.6%↑

· 예술, 스포츠 및 여가관련 서비스업 : 전년 대비 감소 YoY △3.6%

· 협회 및 단체, 수리 및 기타 개인 서비스업 YoY 7.0%↑

* 5월말까지 현대카드의 신용카드 이용 누적 실적 46조584억원으로 전체 3위

2위 삼성카드 48조850억원

4위 KB국민카드 40조2941억원

할부를 제외한 일시불 카드 이용 실적은 현대카드가 37조7911억원로 전체 2위

1위 신한카드 40조6363억원

2위 삼성카드 35조8717억원

애플페이에 온라인 할부 결제 기능이 없기 때문

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

http://www.datasom.co.kr/news/articleView.html?idxno=127367

Telegram

🗽엄브렐라(Umbrella Research) 리서치+ 유튭 옆집부자형 since 2020

엄브렐라 리서치 플랫폼은 CP(Contents Provider)와 함께 양질의 컨텐츠를 VVIP에게 제공하는 프리미엄 서비스입니다. 전직 애널리스트와 펀드매니저가 드리는 색다른 주식투자전략을 체험해보세요. 종목 매수매도 보다는 포트폴리오전략과 색다른 리서치를 제공합니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

#엄브렐라리서치 #peter #플랫폼과핀테크 #스타벅스 #3천억원선불충전금 #1800개오프라인매장 #1000만회원 #커머스확장성 #전기차충전소 #가맹사업 #SSG #신세계유니버스클럽

http://t.me/umbrellaresearch

< 스타벅스에게 선불충전금의 의미 >

* 2021년 12월, “스타벅스코리아”는 상호를 “에스씨케이컴퍼니”로 변경

“에스씨케이컴퍼니”의 2022년 실적

매출액 2,593,904백만원(YoY 8.7%↑)

영업이익 122,448백만원(YoY △48.8%)

당기순이익 99,335백만원(YoY △51.7%)

* 지난해 스타벅스의 고객 증정품 중 하나인 ‘서머 캐리백’에서 발암물질인 폼알데하이드가 검출

리콜과 함께 무료 음료 쿠폰, 스타벅스 상품권 등을 지급한 비용 444억원

원화 약세 및 커피원두 등의 주요 원부자재 비용 상승으로 매출원가 상승

영업이익율 2021년 10.0% → 2022년 4.7%

* 2021년 7월 “이마트”는 4742억원을 투자하여 17.5%의 지분을 추가 인수하여 최대주주(지분율 67.5%) 지위 확보

“스타벅스코리아”의 가치는 2.7조원으로 평가,

2020년 영업이익(1,644억원) 기준 PER 16.5배

비슷한 시기 매각된 할리스는 PER 6배 정도

* 스타벅스는 “신세계 유니버스 클럽”을 대표하는 가장 자랑스러운 얼굴

* “스타벅스코리아”의 선불 충전금 잔액 지속 증가

2021년말 선불충전금 잔액 2504억원,

2022년 1년 동안 스타벅스에서 신규로 2조1160억원의 선불충전금 발생,

2022년 동안 2조 680억원 사용, 2022년 스타벅스 매출액(2조5939억원)의 79.7%

선불충전금 중 479억원이 사용되지 않은 잔액으로 증가(YoY 19.1%↑)

2022년말 선불충전금 잔액 2983억원

2022년말 전자금융업자 1위 “카카오페이” 선불충전금 잔액 4413억원,

2위인 “네이버파이낸셜” 선불충전금 잔액 1009억원

* “에스씨케이컴퍼니” 신규 목적사업 65개를 추가

드라이브스루(DT) 매장 내 주차장을 통한 주차장운영업 및 전기차충전사업을 포함한 전기 신사업,

도시락 및 식사용 조리식품 제조업, 가공식품 도매업, 산업용 로봇 제조업, 생물학적 제제 제조업

‘다양한 형태의 가맹사업’ 사업목적 추가

2023년 3월말 기준 전국 1813개의 직영매장

향후 프랜차이즈 가맹사업 및 다양한 사업상 제휴방안 검토

* 피해자 90여명, 피해금액 800만원 정도 선불충전금 도용 사건 발생

공격자들은 스타벅스가 로그인 후 선불충전금 사용시 별도의 인증을 요구하지 않는다는 점을 이용

스타벅스 로그인이 뚫리면 선불충전금으로 텀블러 등을 구매하여 이를 중고사이트에 되팔아 현금화

해외 IP 차단, 피해 계정의 충전금 전액 보상,

앱 내 스타벅스 카드로 결제를 할 수 있는 바코드 유효 시간을 기존 10분에서 2분으로 단축

안드로이드 기반 스마트폰에서 바코드 캡처 막는 조치

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.upinews.kr/newsView/upi202304240105

http://t.me/umbrellaresearch

< 스타벅스에게 선불충전금의 의미 >

* 2021년 12월, “스타벅스코리아”는 상호를 “에스씨케이컴퍼니”로 변경

“에스씨케이컴퍼니”의 2022년 실적

매출액 2,593,904백만원(YoY 8.7%↑)

영업이익 122,448백만원(YoY △48.8%)

당기순이익 99,335백만원(YoY △51.7%)

* 지난해 스타벅스의 고객 증정품 중 하나인 ‘서머 캐리백’에서 발암물질인 폼알데하이드가 검출

리콜과 함께 무료 음료 쿠폰, 스타벅스 상품권 등을 지급한 비용 444억원

원화 약세 및 커피원두 등의 주요 원부자재 비용 상승으로 매출원가 상승

영업이익율 2021년 10.0% → 2022년 4.7%

* 2021년 7월 “이마트”는 4742억원을 투자하여 17.5%의 지분을 추가 인수하여 최대주주(지분율 67.5%) 지위 확보

“스타벅스코리아”의 가치는 2.7조원으로 평가,

2020년 영업이익(1,644억원) 기준 PER 16.5배

비슷한 시기 매각된 할리스는 PER 6배 정도

* 스타벅스는 “신세계 유니버스 클럽”을 대표하는 가장 자랑스러운 얼굴

* “스타벅스코리아”의 선불 충전금 잔액 지속 증가

2021년말 선불충전금 잔액 2504억원,

2022년 1년 동안 스타벅스에서 신규로 2조1160억원의 선불충전금 발생,

2022년 동안 2조 680억원 사용, 2022년 스타벅스 매출액(2조5939억원)의 79.7%

선불충전금 중 479억원이 사용되지 않은 잔액으로 증가(YoY 19.1%↑)

2022년말 선불충전금 잔액 2983억원

2022년말 전자금융업자 1위 “카카오페이” 선불충전금 잔액 4413억원,

2위인 “네이버파이낸셜” 선불충전금 잔액 1009억원

* “에스씨케이컴퍼니” 신규 목적사업 65개를 추가

드라이브스루(DT) 매장 내 주차장을 통한 주차장운영업 및 전기차충전사업을 포함한 전기 신사업,

도시락 및 식사용 조리식품 제조업, 가공식품 도매업, 산업용 로봇 제조업, 생물학적 제제 제조업

‘다양한 형태의 가맹사업’ 사업목적 추가

2023년 3월말 기준 전국 1813개의 직영매장

향후 프랜차이즈 가맹사업 및 다양한 사업상 제휴방안 검토

* 피해자 90여명, 피해금액 800만원 정도 선불충전금 도용 사건 발생

공격자들은 스타벅스가 로그인 후 선불충전금 사용시 별도의 인증을 요구하지 않는다는 점을 이용

스타벅스 로그인이 뚫리면 선불충전금으로 텀블러 등을 구매하여 이를 중고사이트에 되팔아 현금화

해외 IP 차단, 피해 계정의 충전금 전액 보상,

앱 내 스타벅스 카드로 결제를 할 수 있는 바코드 유효 시간을 기존 10분에서 2분으로 단축

안드로이드 기반 스마트폰에서 바코드 캡처 막는 조치

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.upinews.kr/newsView/upi202304240105

Telegram

🗽엄브렐라(Umbrella Research) 리서치+ 유튭 옆집부자형 since 2020

엄브렐라 리서치 플랫폼은 CP(Contents Provider)와 함께 양질의 컨텐츠를 VVIP에게 제공하는 프리미엄 서비스입니다. 전직 애널리스트와 펀드매니저가 드리는 색다른 주식투자전략을 체험해보세요. 종목 매수매도 보다는 포트폴리오전략과 색다른 리서치를 제공합니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

#엄브렐라리서치 #peter #플랫폼과핀테크 #삼성카드 #수익성관리국면 #조달금리상승 #대손충당비율증가 #무이자할부중단 #현대카드약진 #애플페이확대

http://t.me/umbrellaresearch

<삼성카드, 2023년 2분기 실적>

* 삼성카드 23년 상반기 실적

매출액 20,489억원(YoY 5.8%↑),

영업이익 3,844억원(YoY △9.8%),

당기순이익 2,906억원(YoY △8.0%)

23년 2분기

매출액 9,797억원(YoY △2.7%, QoQ △8.4%),

영업이익 1,926억원(YoY △8.2%, QoQ 0.4%↑),

당기순이익 1,451억원(YoY △6.5%, QoQ △0.3%)

* 삼성카드의 2023년 상반기 총취급고는 82조5105억원(YoY 3.8%↑)

다만, 2분기만으로는 총취급액 YoY △2.5%

상반기 신용판매 분야에서의 이용금액은 YoY 5.9% ↑

그러나 2분기 신용판매금액은 YoY △5.9%

무이자할부를 축소하였고, 쇼핑 관련 구매금액 감소

상반기 카드대출(YoY △8.7%), 할부리스(YoY △63.5%) 금융서비스 감소

상반기 매출액 YoY 5.8% ↑, 2분기 YoY △2.7%

* 조달 원가 상승(’22.2Q 2.96% → ’23.2Q 3.84%),

대손충당율 상승(’22.2Q 1.4% → ’23.2Q 2.7%)

영업이익과 당기순이익 감소

* 상반기 당기 순이익

신한카드 3169억원(YoY △23.2%)

KB국민카드 1929억원(YoY △21.5%)

하나카드 726억원(YoY △23.7%)

우리카드 819억원(YoY △38.7%)

* 23년 2분기 개인신용카드 국내이용액(일시불/할부/국세/지방세 포함) 기준 시장점유율

삼성카드 17.1%(YoY 0.9%p 하락)

현대카드 16.5%(YoY 0.7%p ↑)

* 2023년 6월 회원수 순위

신한카드 1431.2만명(YoY 27.6만명↑)

삼성카드 1276.5만명(YoY 43.9만명↑)

현대카드 1179만명(YoY 88.9만명 ↑)

KB카드 1176.8만명(YoY 59.5만명↑)

* 9월경, 티머니 교통카드 도입 예정

신한카드·KB국민카드·BC카드 애플페이 추가 추진

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.hankyung.com/finance/article/2023072622126

http://t.me/umbrellaresearch

<삼성카드, 2023년 2분기 실적>

* 삼성카드 23년 상반기 실적

매출액 20,489억원(YoY 5.8%↑),

영업이익 3,844억원(YoY △9.8%),

당기순이익 2,906억원(YoY △8.0%)

23년 2분기

매출액 9,797억원(YoY △2.7%, QoQ △8.4%),

영업이익 1,926억원(YoY △8.2%, QoQ 0.4%↑),

당기순이익 1,451억원(YoY △6.5%, QoQ △0.3%)

* 삼성카드의 2023년 상반기 총취급고는 82조5105억원(YoY 3.8%↑)

다만, 2분기만으로는 총취급액 YoY △2.5%

상반기 신용판매 분야에서의 이용금액은 YoY 5.9% ↑

그러나 2분기 신용판매금액은 YoY △5.9%

무이자할부를 축소하였고, 쇼핑 관련 구매금액 감소

상반기 카드대출(YoY △8.7%), 할부리스(YoY △63.5%) 금융서비스 감소

상반기 매출액 YoY 5.8% ↑, 2분기 YoY △2.7%

* 조달 원가 상승(’22.2Q 2.96% → ’23.2Q 3.84%),

대손충당율 상승(’22.2Q 1.4% → ’23.2Q 2.7%)

영업이익과 당기순이익 감소

* 상반기 당기 순이익

신한카드 3169억원(YoY △23.2%)

KB국민카드 1929억원(YoY △21.5%)

하나카드 726억원(YoY △23.7%)

우리카드 819억원(YoY △38.7%)

* 23년 2분기 개인신용카드 국내이용액(일시불/할부/국세/지방세 포함) 기준 시장점유율

삼성카드 17.1%(YoY 0.9%p 하락)

현대카드 16.5%(YoY 0.7%p ↑)

* 2023년 6월 회원수 순위

신한카드 1431.2만명(YoY 27.6만명↑)

삼성카드 1276.5만명(YoY 43.9만명↑)

현대카드 1179만명(YoY 88.9만명 ↑)

KB카드 1176.8만명(YoY 59.5만명↑)

* 9월경, 티머니 교통카드 도입 예정

신한카드·KB국민카드·BC카드 애플페이 추가 추진

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.hankyung.com/finance/article/2023072622126

Telegram

🗽엄브렐라(Umbrella Research) 리서치+ 유튭 옆집부자형 since 2020

엄브렐라 리서치 플랫폼은 CP(Contents Provider)와 함께 양질의 컨텐츠를 VVIP에게 제공하는 프리미엄 서비스입니다. 전직 애널리스트와 펀드매니저가 드리는 색다른 주식투자전략을 체험해보세요. 종목 매수매도 보다는 포트폴리오전략과 색다른 리서치를 제공합니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

https://n.news.naver.com/article/014/0005051788?sid=105

더존비즈온이 영업이익 35.7% 증가한 2분기 실적을 발표했고,

하반기 기대감이 더해지면서 상승 중입니다.

더존비즈온이 영업이익 35.7% 증가한 2분기 실적을 발표했고,

하반기 기대감이 더해지면서 상승 중입니다.

Naver

더존비즈온, 2분기 영업이익 35.7% 급증

더존비즈온이 고부가 사업 수주 전략으로 확장형 전사적자원관리(ERP)사업 실적과 아마란스 10(Amaranth 10) 역시 신규 고객 유입에 힘입어 영업이익이 35.7% 급증했다. 더존비즈온 측은 수주 성과가 계속되

#엄브렐라리서치 #peter #플랫폼과핀테크 #2분기신용카드사용액 #여행관광오프라인소비등리오프닝위주증가 #증가세둔화 #법인카드사용액감소

http://t.me/umbrellaresearch

<2023년 2분기 신용카드 승인 실적 분석>

* 2023년 2분기 신용카드 사용 실적

승인금액 292.1조원(YoY 4.1%↑),

승인건수 70.7억건(YoY 6.9%↑)

‘22년 엔데믹으로 급증했던 기저효과로 인해 상대적으로 낮은 증가율

분기별 전체카드 승인금액증가율(YoY%)

: 11.2(‘22.1Q) → 14.8(‘22.2Q) → 15.1(‘22.3Q) → 8.4(‘22.4Q) → 11.5(‘23.1Q) → 4.1(‘23.2Q)

* 2023년 2분기 법인카드 사용 실적

법인카드 승인금액 YoY △0.2% 감소한 54.6조원

법인카드 승인건수 YoY 3.8% 증가한 4.0억건

분기별 법인카드 승인금액증가율(YoY%)

: 13.4(‘22.1Q) → 20.6(‘22.2Q) → 22.0(‘22.3Q) → 9.1(‘22.4Q) → 11.1(‘23.1Q) → ∆0.2(‘23.2Q)

FY22 유가증권시장 상장기업 영업이익(한국거래소. 연결)

: (‘21) 186.9조원 → (‘22) 159.4조원 (14.7%↓)

* 소비자물가 상승세 감소 추세, 소비심리 전년대비 약간 낮은 수준

- 소비자물가지수 상승률(한국은행, YOY%) : (‘22.4Q) 5.3 (‘23.1Q) 4.7 (‘23.2Q) 3.2

- 소비자심리지수(한국은행) : (‘22.2Q 평균) 101.2 (‘23.4월) 95.1 (5월) 98.0 (6월) 100.7

- 서비스업 생산지수(통계청) : (‘22.2Q) 120.6 → (‘23.2Q) 125.8 (4.4%↑)

* (도매 및 소매업) YoY 7.6% ↑

◦ 백화점 등 오프라인 중심 소매업종의 매출 증가세 유지

- 백화점 판매액(통계청, 10억원) : (‘22.4-5월) 6,648.8 → (‘23.4-5월) 7,232.1 (8.8%↑)

- 대형마트 판매액(통계청, 10억원) : (‘22.4-5월) 5,525.9 → (‘23.4-5월) 5,830.0 (5.5%↑)

◦ 반도체 공급의 점진적 해소 및 신차 효과로 인한 자동차 판매량 증가

· 국산차 판매량(한국자동차산업협회) : (‘22.2Q) 668,949대 → (‘23.2Q) 759,323대 (13.5%↑)

- 수입차 판매량(한국자동차산업협회) : (‘22.2Q) 138,656대 → (‘23.2Q) 134,414대 (3.1%↓)

◦ 비대면·온라인 구매 관련 매출은 여행·교통·레저 관련 서비스를 중심으로 증가세 지속,

배달 부문 성장세 둔화

- 온라인쇼핑 거래액(통계청, 10억원) : (‘22.4-5월) 32,605 → (‘23.4-5월) 34,884 (7.0%↑)

- 온라인쇼핑 中 여행 및 교통서비스(10억원) : (‘22.4-5월) 2,802 → (‘23.4-5월) 3,962 (41.4%↑)

- 온라인쇼핑 中 음식서비스(10억원) : (‘22.4-5월) 4,256 → (‘23.4-5월) 4,291 (0.8%↑)

* (운수업) 해외여행 정상화 추세 및 ‘22.2분기 기저효과 YoY 33.2%↑

(‘19.2분기 대비로는 8.7%↑)

- 항공여객(한국항공협회, 만명) : (‘22.2Q) 1,281.4 → (‘23.2Q) 2,407.7 (126.8%↑)

- 국내선(만명) : (‘22.2Q) 994.3 → (‘23.2Q) 845.4 (15.0%↓)

- 국제선(만명) : (‘22.2Q) 287.1 → (‘23.2Q) 1,562.3 (444.2%↑)

- 방한 외래관광객(한국관광공사, 만명) : (‘22.2Q) 52.4 → (‘23.2Q) 174.8 (233.2%↑)

- 방한 중국인관광객수 증가율(기획재정부, YOY%) : (‘23.4월) 1,191.8 (5월) 1,258.6 (6월) 1,303.3

* (사업시설관리 및 사업지원 서비스업) YoY 25.5%↑(‘19.2분기 대비로는 2.2% 감소)

- 여행사업 생산지수(통계청) : (‘22.4-5월) 117.9 → (‘23.4-5월) 308.2 (161.5%↑)

* (숙박 및 음식점업) 해외입국자 증가, 외식 증가 등으로 YoY 5.0%↑

- 숙박업 생산지수(통계청) : (‘22.4-5월) 135.8 → (‘23.4-5월) 157.2 (15.7%↑)

- 음식점 및 주점업 생산지수(통계청) : (‘22.4-5월) 133.0 → (‘23.4-5월) 138.8 (4.4%↑)

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.news2day.co.kr/article/20230801500197

http://t.me/umbrellaresearch

<2023년 2분기 신용카드 승인 실적 분석>

* 2023년 2분기 신용카드 사용 실적

승인금액 292.1조원(YoY 4.1%↑),

승인건수 70.7억건(YoY 6.9%↑)

‘22년 엔데믹으로 급증했던 기저효과로 인해 상대적으로 낮은 증가율

분기별 전체카드 승인금액증가율(YoY%)

: 11.2(‘22.1Q) → 14.8(‘22.2Q) → 15.1(‘22.3Q) → 8.4(‘22.4Q) → 11.5(‘23.1Q) → 4.1(‘23.2Q)

* 2023년 2분기 법인카드 사용 실적

법인카드 승인금액 YoY △0.2% 감소한 54.6조원

법인카드 승인건수 YoY 3.8% 증가한 4.0억건

분기별 법인카드 승인금액증가율(YoY%)

: 13.4(‘22.1Q) → 20.6(‘22.2Q) → 22.0(‘22.3Q) → 9.1(‘22.4Q) → 11.1(‘23.1Q) → ∆0.2(‘23.2Q)

FY22 유가증권시장 상장기업 영업이익(한국거래소. 연결)

: (‘21) 186.9조원 → (‘22) 159.4조원 (14.7%↓)

* 소비자물가 상승세 감소 추세, 소비심리 전년대비 약간 낮은 수준

- 소비자물가지수 상승률(한국은행, YOY%) : (‘22.4Q) 5.3 (‘23.1Q) 4.7 (‘23.2Q) 3.2

- 소비자심리지수(한국은행) : (‘22.2Q 평균) 101.2 (‘23.4월) 95.1 (5월) 98.0 (6월) 100.7

- 서비스업 생산지수(통계청) : (‘22.2Q) 120.6 → (‘23.2Q) 125.8 (4.4%↑)

* (도매 및 소매업) YoY 7.6% ↑

◦ 백화점 등 오프라인 중심 소매업종의 매출 증가세 유지

- 백화점 판매액(통계청, 10억원) : (‘22.4-5월) 6,648.8 → (‘23.4-5월) 7,232.1 (8.8%↑)

- 대형마트 판매액(통계청, 10억원) : (‘22.4-5월) 5,525.9 → (‘23.4-5월) 5,830.0 (5.5%↑)

◦ 반도체 공급의 점진적 해소 및 신차 효과로 인한 자동차 판매량 증가

· 국산차 판매량(한국자동차산업협회) : (‘22.2Q) 668,949대 → (‘23.2Q) 759,323대 (13.5%↑)

- 수입차 판매량(한국자동차산업협회) : (‘22.2Q) 138,656대 → (‘23.2Q) 134,414대 (3.1%↓)

◦ 비대면·온라인 구매 관련 매출은 여행·교통·레저 관련 서비스를 중심으로 증가세 지속,

배달 부문 성장세 둔화

- 온라인쇼핑 거래액(통계청, 10억원) : (‘22.4-5월) 32,605 → (‘23.4-5월) 34,884 (7.0%↑)

- 온라인쇼핑 中 여행 및 교통서비스(10억원) : (‘22.4-5월) 2,802 → (‘23.4-5월) 3,962 (41.4%↑)

- 온라인쇼핑 中 음식서비스(10억원) : (‘22.4-5월) 4,256 → (‘23.4-5월) 4,291 (0.8%↑)

* (운수업) 해외여행 정상화 추세 및 ‘22.2분기 기저효과 YoY 33.2%↑

(‘19.2분기 대비로는 8.7%↑)

- 항공여객(한국항공협회, 만명) : (‘22.2Q) 1,281.4 → (‘23.2Q) 2,407.7 (126.8%↑)

- 국내선(만명) : (‘22.2Q) 994.3 → (‘23.2Q) 845.4 (15.0%↓)

- 국제선(만명) : (‘22.2Q) 287.1 → (‘23.2Q) 1,562.3 (444.2%↑)

- 방한 외래관광객(한국관광공사, 만명) : (‘22.2Q) 52.4 → (‘23.2Q) 174.8 (233.2%↑)

- 방한 중국인관광객수 증가율(기획재정부, YOY%) : (‘23.4월) 1,191.8 (5월) 1,258.6 (6월) 1,303.3

* (사업시설관리 및 사업지원 서비스업) YoY 25.5%↑(‘19.2분기 대비로는 2.2% 감소)

- 여행사업 생산지수(통계청) : (‘22.4-5월) 117.9 → (‘23.4-5월) 308.2 (161.5%↑)

* (숙박 및 음식점업) 해외입국자 증가, 외식 증가 등으로 YoY 5.0%↑

- 숙박업 생산지수(통계청) : (‘22.4-5월) 135.8 → (‘23.4-5월) 157.2 (15.7%↑)

- 음식점 및 주점업 생산지수(통계청) : (‘22.4-5월) 133.0 → (‘23.4-5월) 138.8 (4.4%↑)

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.news2day.co.kr/article/20230801500197

Telegram

🗽엄브렐라(Umbrella Research) 리서치+ 유튭 옆집부자형 since 2020

엄브렐라 리서치 플랫폼은 CP(Contents Provider)와 함께 양질의 컨텐츠를 VVIP에게 제공하는 프리미엄 서비스입니다. 전직 애널리스트와 펀드매니저가 드리는 색다른 주식투자전략을 체험해보세요. 종목 매수매도 보다는 포트폴리오전략과 색다른 리서치를 제공합니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

#엄브렐라리서치 #peter #플랫폼과핀테크 #네이버 #전부문매출성장 #서치플랫폼커머스핀테크는수익창출 #컨텐츠클라우드는아직적자 #Poshmark인수는성공적 #네이버페이삼성페이동맹 #웹툰은글로벌성장엔진 #하이퍼클로바X #초거대AI #주주환원정책

http://t.me/umbrellaresearch

<네이버, 역대 최대 분기 이익 달성>

* 네이버의 2023년 2분기 실적

연결 기준

매출액 2조4,079억원(YoY 17.7%↑, QoQ 5.6%↑)

영업이익 3,727억원(YoY 10.9%↑, QoQ 12.8%↑)

순이익 2,867억원(YoY 80.9%↑, QoQ 556.8%↑)

별도 기준

매출액 1조4,165억원(YoY 1.4%↑, QoQ 6.1%↑)

영업이익 4,325억원(YoY 9.1%↑, QoQ 10.7%↑)

순이익 4,110억원(YoY 58.8%↑, QoQ 57.0%↑)

* 커머스와 콘텐츠가 매출성장엔진

서치플랫폼 매출액 9,104억원(YoY 0.5%↑, QoQ 6.9%↑)

커머스 매출액 6,329억원(YoY 44.0%↑, QoQ 4.5%↑)

콘텐츠 매출액 4,204억원(YoY 40.1%↑, QoQ 2.2%↑)

핀테크 매출액 3,397억원(YoY 14.9%↑, QoQ 6.7%↑)

클라우드 및 Future R&D 1,045억원(YoY △0.4%, QoQ 12.1%)

* 각 부문별 손익

서치플랫폼 및 커머스 영업이익 4,818억원(부문 손익율 31.0%)

핀테크 영업이익 270억원(부문 손익율 7.2%)

콘텐츠 영업손실 -607억원

클라우드 및 기타 영업손실 -693억원

* 2분기 네이버 전체 커머스 거래액 11.9조원 YoY 14.8%↑, QoQ 2.5%↑

브랜드스토어 GMV YoY 57%, 스토어 수 QoQ 290여개 추가

네이버 멤버십 매출 YoY 77.4%↑, QoQ 8.8%↑

* 2분기 네이버 웹툰 매출은 YoY 47.2%↑, QoQ 4.7%↑

글로벌 웹툰 통합 거래액이 전년 동기 8.6% 증가한 4448억원

지속적인 성장 및 수익성 개선이 나타나고 있는 네이버웹툰은 내년 나스닥상장 추진

* 서치 플랫폼 부문은 여전히 네이버의 가장 큰 매출비중(37.8%)을 차지하는 핵심사업

네이버 검색 매출은 머신러닝을 활용한 상품 고도화에 따른 광고 효율 향상으로 YoY 4.3%↑, QoQ 5.1%↑

* 2분기 네이버페이 결제액 14.6조원 (YoY 21.2%↑, QoQ 9.2%↑)

외부 결제액이 6.3조원(YoY 40.5%↑, QoQ 15.4%↑), 전체 결제액의 43%를 차지

오프라인 결제액 1.4조원

네이버페이X삼성페이 출시에 따른 MST/QR 현장결제 활성화로 2배 이상 성장

* 8월 24일, 차세대 초대규모 AI ‘HyperCLOVA X’를 공개 예정

이를 바탕으로 대화형 AI 서비스 ‘CLOVA X’를 선보이며, ‘CLOVA Studio’를 통해 B2B 상품을 포함한 클라우드 서비스 품질 및 포트폴리오를 강화할 계획

AI 기반의 차세대 검색 서비스인 ‘큐’

* 올해 1월 포시마켓 인수를 위한 대출 총 8억달러 중 4억달러 상환

올해 말까지 총 8000억원 가량의 자산 처분 예정

* 6월 말 기준 주주를 대상으로 2개년 평균의 연결 수익 현금흐름의 15% 수준인 624억원 배당 공시

1주당 배당액은 415원이며, 시가배당율은 0.2%

하반기 중으로 이사회 결의를 거쳐 3년간 연 1%씩 자사주 소각도 진행될 예정

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.thelec.kr/news/articleView.html?idxno=22380

http://t.me/umbrellaresearch

<네이버, 역대 최대 분기 이익 달성>

* 네이버의 2023년 2분기 실적

연결 기준

매출액 2조4,079억원(YoY 17.7%↑, QoQ 5.6%↑)

영업이익 3,727억원(YoY 10.9%↑, QoQ 12.8%↑)

순이익 2,867억원(YoY 80.9%↑, QoQ 556.8%↑)

별도 기준

매출액 1조4,165억원(YoY 1.4%↑, QoQ 6.1%↑)

영업이익 4,325억원(YoY 9.1%↑, QoQ 10.7%↑)

순이익 4,110억원(YoY 58.8%↑, QoQ 57.0%↑)

* 커머스와 콘텐츠가 매출성장엔진

서치플랫폼 매출액 9,104억원(YoY 0.5%↑, QoQ 6.9%↑)

커머스 매출액 6,329억원(YoY 44.0%↑, QoQ 4.5%↑)

콘텐츠 매출액 4,204억원(YoY 40.1%↑, QoQ 2.2%↑)

핀테크 매출액 3,397억원(YoY 14.9%↑, QoQ 6.7%↑)

클라우드 및 Future R&D 1,045억원(YoY △0.4%, QoQ 12.1%)

* 각 부문별 손익

서치플랫폼 및 커머스 영업이익 4,818억원(부문 손익율 31.0%)

핀테크 영업이익 270억원(부문 손익율 7.2%)

콘텐츠 영업손실 -607억원

클라우드 및 기타 영업손실 -693억원

* 2분기 네이버 전체 커머스 거래액 11.9조원 YoY 14.8%↑, QoQ 2.5%↑

브랜드스토어 GMV YoY 57%, 스토어 수 QoQ 290여개 추가

네이버 멤버십 매출 YoY 77.4%↑, QoQ 8.8%↑

* 2분기 네이버 웹툰 매출은 YoY 47.2%↑, QoQ 4.7%↑

글로벌 웹툰 통합 거래액이 전년 동기 8.6% 증가한 4448억원

지속적인 성장 및 수익성 개선이 나타나고 있는 네이버웹툰은 내년 나스닥상장 추진

* 서치 플랫폼 부문은 여전히 네이버의 가장 큰 매출비중(37.8%)을 차지하는 핵심사업

네이버 검색 매출은 머신러닝을 활용한 상품 고도화에 따른 광고 효율 향상으로 YoY 4.3%↑, QoQ 5.1%↑

* 2분기 네이버페이 결제액 14.6조원 (YoY 21.2%↑, QoQ 9.2%↑)

외부 결제액이 6.3조원(YoY 40.5%↑, QoQ 15.4%↑), 전체 결제액의 43%를 차지

오프라인 결제액 1.4조원

네이버페이X삼성페이 출시에 따른 MST/QR 현장결제 활성화로 2배 이상 성장

* 8월 24일, 차세대 초대규모 AI ‘HyperCLOVA X’를 공개 예정

이를 바탕으로 대화형 AI 서비스 ‘CLOVA X’를 선보이며, ‘CLOVA Studio’를 통해 B2B 상품을 포함한 클라우드 서비스 품질 및 포트폴리오를 강화할 계획

AI 기반의 차세대 검색 서비스인 ‘큐’

* 올해 1월 포시마켓 인수를 위한 대출 총 8억달러 중 4억달러 상환

올해 말까지 총 8000억원 가량의 자산 처분 예정

* 6월 말 기준 주주를 대상으로 2개년 평균의 연결 수익 현금흐름의 15% 수준인 624억원 배당 공시

1주당 배당액은 415원이며, 시가배당율은 0.2%

하반기 중으로 이사회 결의를 거쳐 3년간 연 1%씩 자사주 소각도 진행될 예정

* 상세리포트는 엄브렐라리서치 앱에서 별도 제공

https://www.thelec.kr/news/articleView.html?idxno=22380

Telegram

🗽엄브렐라(Umbrella Research) 리서치+ 유튭 옆집부자형 since 2020

엄브렐라 리서치 플랫폼은 CP(Contents Provider)와 함께 양질의 컨텐츠를 VVIP에게 제공하는 프리미엄 서비스입니다. 전직 애널리스트와 펀드매니저가 드리는 색다른 주식투자전략을 체험해보세요. 종목 매수매도 보다는 포트폴리오전략과 색다른 리서치를 제공합니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

Youtube ‘옆집부자형‘에서 찐부자들 인터뷰와 상장, 비상장 대표님들의 성장스토리를 보실 수 있습니다.

공개채널은 유료구독 자료 중 일부와 뉴스만 송부됩니다.

20230807 09:55:53

기업명: 롯데렌탈(시가총액: 1조 74억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출: 6,886억(예상치: 7,157억)

영업익: 852억(예상치: 793억)

순익: 343억(예상치: 269억)

최근 실적 추이

2023.2Q 6,886억 / 852억 / 343억

2023.1Q 7,212억 / 853억 / 401억

2022.4Q 6,893억 / 645억 / 215억

2022.3Q 7,177억 / 940억 / -68억

2022.2Q 6,839억 / 794억 / 385억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20230807800080

기업명: 롯데렌탈(시가총액: 1조 74억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출: 6,886억(예상치: 7,157억)

영업익: 852억(예상치: 793억)

순익: 343억(예상치: 269억)

최근 실적 추이

2023.2Q 6,886억 / 852억 / 343억

2023.1Q 7,212억 / 853억 / 401억

2022.4Q 6,893억 / 645억 / 215억

2022.3Q 7,177억 / 940억 / -68억

2022.2Q 6,839억 / 794억 / 385억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20230807800080